2ème étape : Étude des critères quantitatifs et qualitatifs

APPROCHE PRAGMATIQUE PLUTOT QUE SYSTEMATIQUE

ñ Identification des points factoriels ayant un impact élevé sur la valorisation :

- Répartition entre l’offre et la demande, recherche du point d’équilibre, changement du management et de l'environnement réglementaire, restructuration financière (fusion, acquisition), redéfinition du périmètre des affaires, demande élevée sur le long terme

- Détecter les meilleures opportunités créatrices de valeur et le meilleur profil rendement/risque ;

- Déterminer les idées d’investissement

ñ Utilisation systématique de la méthode des cash-flows actualisés dans le cadre de l'évaluation des rendements et détermination des cibles de la recherche (Value ou Growth) :

- Outils d'analyse pour les entreprises et indices qui intègrent les estimations, les prix, les benchmarks et les informations économiques au sein d'un fichier commun

- Centre de recherche afin de vérifier, compiler, et classer les bases de données et les agréger au sein d'une plateforme

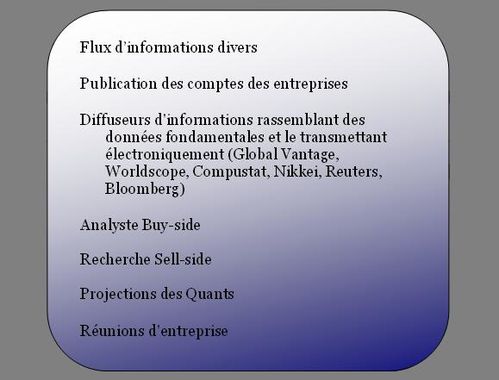

Sélection d'idées au travers de multiples sources d'information:

L'issue de cette étape mène à l'émergence et la caractérisation des idées d'investissement qui doivent subir une analyse fondamentale profonde.

ANALYSE COMPREHENSIVE DES ENTREPRISES

Cette étape doit intégrer une gestion de long terme afin éviter les bulles spéculatives et doit être centrée sur les fondamentaux de l'entreprise :

- La sélection des titres repose sur l'évaluation intrinsèque. Il est en effet nécessaire de déterminer la provenance de la création de valeur des entreprises (rendement sur coût du capital) ainsi que la croissance à moyen terme (durable et soutenable)

- Une vision à moyen terme pouvant s'étendre en fonction de l'horizon d'investissement

- Les marchés sont efficients sur une période à moyen terme (et sont à contrario excessifs sur le court terme)

- Des investissements en lien avec l'horizon stratégique des affaires de l’entreprise

* Analyse quantitative en profondeur

- Répartition des secteurs d’activité et segmentation de l’information disponible par industrie

- Évaluation du secteur d'activité : Actifs déployés / Prix des actifs => Évaluation des marchés

- Critères spécifiques à chaque entreprise (capital marque, équipe de gestion …)

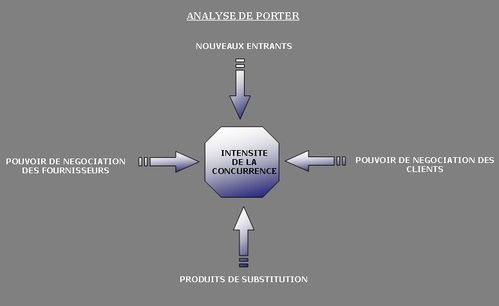

- Intensité de l'environnement compétitif (analyse S.W.O.T, analyse de Porter)

* Analyse financière compréhensive

- Processus d’évaluation

- Modèle de création de valeur (intensité capitalistique, dynamique de marge ...)

Identifier les entreprises en croissance, c’est investir dans des entreprises dynamiques qui créent de la valeur actionnariale. Ces entreprises sont caractérisées par :

- Une croissance potentielle au-dessus de la moyenne en termes de chiffre d'affaires, de profits, de cash flows et de rendements sur stables et élevés ;

- Un modèle des affaires flexible et échelonnable ;

- Une position financière solide qui permet d'investir dans leur développement ;

- Une équipe de gestion dynamique et une stratégie transparente ;

- Une exposition de long terme aux thèmes de croissance.

{kind=link}

{kind=link}

{kind=link}

{kind=link}